조기상환수수료 계산 및 이자 살펴보기

자금 조달 시 무엇을 고려해야 하는지 묻는 질문에 많은 사람들은 아마도 이자율이라고 대답할 것입니다. 그러나 실제로는 금리 외에 중요한 요소가 있다. 조기상환수수료입니다. 현금흐름이 넉넉하고, 빌린 돈을 예상보다 빨리 갚을 계획이라면 이 수수료가 얼마나 나올지 신중하게 고려해야 한다. 그냥 갚아야겠다고 생각하셨다면 아래 내용을 꼭 읽어보세요. 귀하에게 적합한 금융상품을 선택하는 방법을 배우게 됩니다.

먼저, 용어의 정의를 살펴보겠습니다. 조기상환수수료는 채무자가 예상보다 빨리 돈을 돌려받을 경우 손실을 피하기 위해 금융기관이 고객에게 부과하는 금액이다. 금융기관은 빌린 돈에서 이자를 받을 것으로 예상하여 자금을 관리합니다. 고객이 갑자기 돈을 일찍 갚으면 기대했던 이익을 잃게 되므로 이를 보상하기 위해 일종의 페널티가 부과된다. 이를 보완하기 위해 대부분의 은행은 처음 3년 동안 관련 벌금을 부과합니다.

반면, 돈을 모아야 하는 분들은 부대비용을 최대한 줄이는 것이 중요합니다. 집을 담보로 자금을 조달할 경우 금액도 크고 기간도 길기 때문에 관련 벌금이 중요한 요소다. 최초 3년 동안 추가 비용이 발생할 경우 해당 기간 이후로 계약 갱신 일정이 연기될 수 있습니다. 소액을 납부하더라도 더 낮은 금리를 받을 수 있어 최종 이익이 크다면 3년이 지나기 전에도 상품을 교체할 수 있다.

물론 3년 이후라면 그냥 금리만 비교해보시고 부담없이 선택하셔도 됩니다. 신용이 기본인 경우에도 원칙은 동일합니다. 주택담보대출 상품에 비해 계약기간은 상대적으로 짧고, 시간이 지날수록 위약금 자체도 낮아지는 경우가 많기 때문에 크게 걱정하실 필요는 없습니다. 물론 금융사마다 비용이 다르게 책정되기 때문에 계약의 장단점을 잘 따져볼 필요가 있다.

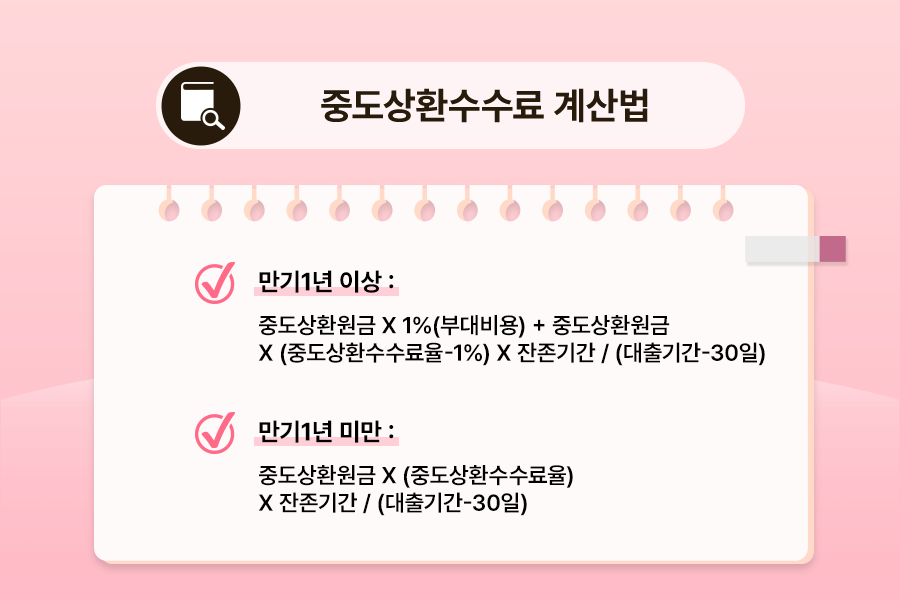

계산이 복잡하면 온라인 프로그램을 사용할 수 있습니다. 네이버에서 조기상환수수료 계산기라고 검색하시면 바로 나오는 페이지입니다. 1년 전 빌린 돈 2억원을 1.2% 금리로 갚는다고 가정해보자. 이로써 3년 면제기간을 기준으로 한 벌금은 1,597,808원으로 확인된다. 사용법이 간단해서 단 1분만에 결과를 확인할 수 있습니다. 추측보다는 직접 확인해보고 손익을 계산해보시길 바랍니다.

빨리 돈을 갚을 수 있다면 불필요한 이자부담을 줄이기 위해 상환기간이 짧은 것이 유리하다. 그러나 최근 DSR 관련 규제가 도입되면서 본인이 원하지 않더라도 상환기간을 연장해야 하는 경우가 점점 일반화되고 있습니다. 이런 상황에서는 조기상환수수료를 고려하고, 채무처리 방법을 결정해야 합니다. 제공된 정보를 참고하여 귀하의 상황에 맞는 재무 일정을 수립하시기 바랍니다.